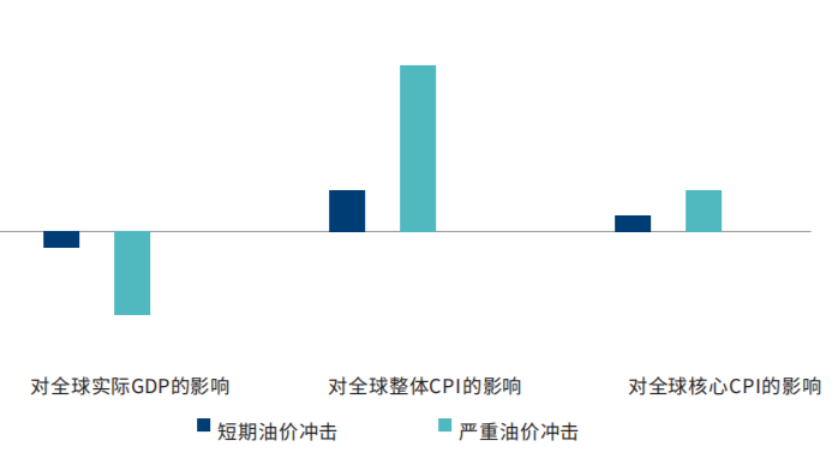

近期全球股市板块与区域轮动节奏显著加快,美股高位震荡分化、欧洲股市稳健修复、新兴市场股市低位回暖,全球资金再配置趋势明显。在美联储降息预期升温、全球流动性宽松预期抬头的背景下,国际资本持续从高位美股流出,转向估值低位、性价比更高的新兴市场,A股市场迎来持续外资净流入态势,中长期配置价值持续凸显。EC Markets全球股市分析团队结合全球资金流向、A股基本面与政策环境,解析当前A股投资机遇与市场走势。

全球资金再配置是当前A股外资流入的核心逻辑。美股经历长期上涨后,整体估值处于历史高位,获利盘丰厚,短期上涨空间有限,回调风险累积;而A股市场经过长期调整,整体估值处于历史低位,沪深300、中证500等核心指数估值远低于全球主流股市,估值优势显著。在全球流动性宽松预期下,外资偏好低位布局、规避高位风险,持续增配A股优质资产,推动北向资金连续多月净流入,为A股市场提供持续资金支撑。

国内政策持续发力稳市场、稳经济,进一步提升A股市场配置吸引力。近期国内持续出台资本市场改革、产业扶持、稳增长系列政策,优化资本市场投融资环境,提振市场信心。货币政策维持稳健宽松基调,市场流动性合理充裕,无风险利率持续低位,为股市提供良好的流动性环境。产业政策方面,新能源、高端制造、人工智能、生物医药等战略性新兴产业持续获得政策加持,行业景气度持续提升,诞生大量结构性投资机遇。

从A股市场走势来看,整体呈现震荡筑底、结构性走强格局。大盘指数走势稳健,底部持续抬升,下跌空间极度有限;板块轮动有序,科技成长、高端制造、消费复苏、资源周期等板块轮番发力,市场赚钱效应持续扩散。细分赛道中,AI算力、半导体、光伏储能、新能源汽车等高景气产业,业绩增长确定性强,成为外资与内资共同布局的核心主线;消费、医药等低位价值板块估值修复行情持续演绎,市场结构性机遇丰富。

基本面层面,国内经济持续稳步复苏,工业生产、消费、投资数据边际改善,企业盈利修复节奏持续加快。上市公司中报、年报业绩整体回暖,新兴产业企业营收、利润增速领跑市场,A股整体盈利底部已基本确立,后续有望进入持续修复通道。经济基本面与企业盈利的双重改善,为A股市场中长期上涨提供了坚实支撑。

当然当前A股市场仍存在短期波动风险,国内经济复苏节奏相对温和、海外市场高位震荡波动,会导致A股短期震荡反复,单边上涨行情难以持续。但从中长期维度来看,低估值、稳政策、宽流动性、外资持续流入的多重利好共振,决定了A股市场中长期震荡上行的核心趋势。

EC Markets分析师表示,当前A股处于底部配置黄金窗口期,交易者可重点把握结构性投资机遇。短期聚焦高景气科技成长赛道,博弈产业政策红利与业绩增量;中长期布局低位价值蓝筹、消费复苏板块,赚取估值修复收益。参与股市交易需摒弃短线投机思维,立足基本面与政策逻辑,分批布局、长期持有,同时做好仓位均衡配置,规避单一板块波动风险,把握A股中长期修复行情。